×

Desideri ricevere notizie dal Centro di Ateneo per la dottrina sociale della Chiesa dell’Università Cattolica del Sacro Cuore?

Fascicolo 2021, 1 – Gennaio-Marzo 2021

Prima pubblicazione online: Marzo 2021

ISSN 2784-8884

DOI 10.26350/dizdott_000032

Abstract:

ENGLISH

La RSI riguarda l’impatto delle attività aziendali sull’intera società. Essa non è pertanto confinabile alla filantropia o a specifici strumenti, quali il bilancio di sostenibilità. La RSI si spinge oltre alla pura tutela dei diritti dei fondamentali stakeholder (“do not harm”), ma chiama il gioco la creatività del management in vista di politiche capaci di perseguire simultaneamente obiettivi socio-ambientali e performance economiche. La RSI manifesta una nuova concezione d’impresa, superando la logica della massimizzazione del profitto, in linea con le crescenti attese della società (vedi SDGs).

Parole chiave: Responsabilità sociale, Sostenibilità, Creatività imprenditoriale, Soluzioni win-win, Massimizzazione del profitto, Ruolo dell’impresa

ERC: SH1_10

ITALIANO

CSR is about the impact of a company’s on society as a whole. CSR is not limited to philanthropy or to specific instruments, such as the sustainability report. CSR goes beyond the pure protection of the rights of fundamental stakeholders ("do not harm"), but involve the creativity of management in order to define policies able of simultaneously pursuing social and environmental objectives and economic performance. CSR manifests a new concept of business, going beyond the logic of profit maximization, in line with the growing expectations of society (see SDGs).

Keywords: Corporate Social Responsibility, Sustainability, Entrepreneurial creativity, Shared value creation, Profit maximization, Nature of the firm

ERC: SH1_10

1. La natura della responsabilità sociale d’impresa

Tra le tante definizioni di responsabilità sociale d’impresa (d’ora in poi RSI), si può qui accogliere quella forse più semplice formulata dalla Unione Europea: “La responsabilità delle imprese per il loro impatto sulla società” (COM 2011/681). Come suggerisce la sua etimologia, il termine responsabilità indica la volontà e/o la necessità di rispondere a uno o più soggetti che avanzano richieste e attese. Ora, le imprese – e, dunque, in primis i vertici aziendali – si trovano davanti alla richiesta – esplicita o implicita – di soddisfare le legittime attese sociali, ambientali ed economiche dei vari stakeholder (portatori di interessi) mediante lo svolgimento delle proprie attività.

Per chiarire la natura della RSI, è utile evidenziare, per contrasto, ciò che essa “non è”:

• RSI, interessando la modalità con cui si attua l’interezza delle attività aziendali, non può essere in alcun modo circoscritta alla filantropia aziendale, cioè alla destinazione a finalità sociali di una quota, di norma esigua, degli eventuali utili conseguiti;

• RSI non si riduce alla redazione di documenti contenenti indicazioni o informazioni relativi alla sfera sociale e ambientale, quali il codice etico o il bilancio di sostenibilità;

• RSI, infine, non identifica singole azioni con valenza socio-ambientale, magari enfatizzate mediante un’intensa campagna di comunicazione. Può esserci infatti un uso manipolatorio delle pratiche di RSI – mosso da obiettivi di natura reputazionale o, nei casi peggiori, dal tentativo di distogliere l’attenzione da comportamenti illeciti realizzati su altri fronti. Si consideri, tuttavia, che questa è una possibile degenerazione della RSI, ma leggere tutto il fenomeno in questa ottica è a sua volta manipolatorio.

2. Concetti affini

Ultimamente, al termine RSI viene spesso assegnata una valenza negativa, in quanto legata a una concezione superata. Se concepita nel senso prima richiamato, è invece semplice rilevare la sostanziale affinità con concetti sorti più recentemente. Pur con accenti diversi, connessi alle discipline e alle scuole di pensiero in cui sono maturati, tali concetti veicolano il medesimo messaggio di fondo:

• sostenibilità. Affermatosi già negli anni ’80 nell’ambito degli studi in materia ambientale, la nozione di sostenibilità si è via via ampliata fino a comprendere anche la sfera sociale e quella economica. Sostenibilità è un termine ormai così diffuso da essersi quasi sostituito a quello di RSI;

• triple bottom line. Nel linguaggio economico anglosassone, bottom line indica l’ultima riga del conto economico, quella che riporta il profitto (o la perdita) dell’anno. Triple suggerisce allora la necessità di passare dalla considerazione di un risultato unidimensionale, quello economico, a uno tridimensionale: economico, sociale e ambientale;

• ESG (Environmental, Social and Governance). È un acronimo sorto nell’ambito del Social Responsible Investing allo scopo di valutare il grado di responsabilità nella gestione d’impresa. Esso ha la peculiarità di estendere l’attenzione alla qualità della corporate governance (presenza di consiglieri indipendenti, parità di genere, ecc.);

• creazione di valore condiviso (shared value creation), infine, suggerisce la necessità di sviluppare azioni di RSI in grado di creare simultaneamente valore per la società e per l’impresa. Se RSI coincidesse con filantropia, allora la sua differenza con la creazione di valore condiviso sarebbe abissale; tuttavia, se la si intende come abbiamo suggerito in apertura, i due concetti hanno profonde analogie.

3. La RSI nell’evoluzione del pensiero economico

Negli studi economici il concetto di RSI si è sviluppato, a partire dalla seconda metà del secolo scorso, in contrapposizione alla teoria che ha in Friedman il suo esponente di punta. Secondo questa concezione, tuttora assai diffusa, il management ha come unica responsabilità la massimizzazione del profitto, nel rispetto delle leggi vigenti. L’introduzione di altri obiettivi renderebbe ambiguo il rapporto fiduciario tra la proprietà e il management, ostacolando la possibilità di valutare le performance di quest’ultimo. Paradossalmente, secondo questo paradigma, la logica della RSI finirebbe per giustificare comportamenti irresponsabili; gli obiettivi extra-economici, invece, possono essere perseguiti a valle delle attività aziendali, mediante l’eventuale azione filantropica degli azionisti ben remunerati.

Questa visione, apparentemente rigorosa, mostra il fianco a più critiche. Innanzitutto, si nega al management la possibilità di applicare la propria creatività nel ricercare soluzioni in grado di soddisfare simultaneamente le attese di più stakeholder. Esso deve piuttosto perseguire un obiettivo unico, arginato esclusivamente dall’eventuale resistenza opposta dalle forze sociali antagoniste e dalla legge. Qui si innesta un secondo ordine di considerazioni, che riguarda la complessa relazione esistente tra legge ed etica della responsabilità:

• una legge è per lo più reattiva: tipicamente vi è un ritardo tra il diffondersi di pratiche dannose e l’introduzione delle norme. Sovente, ad esempio, le aziende vengono a conoscenza della tossicità delle proprie emissioni ben prima che il fenomeno sia noto al pubblico e, con un ulteriore gap temporale, determini l’introduzione di apposite leggi;

• non tutto ciò che è immorale può essere reso illegale. Un manager che trascura la crescita professionale dei propri collaboratori viene meno a una fondamentale responsabilità, ma non può certo essere perseguito a norma di legge;

• non sempre le leggi vigenti sono moralmente difendibili. Un’impresa occidentale che opera in un Paese che non tutela i diritti delle donne e semplicemente asseconda le regole del contesto, viola l’ordine etico (oltre a correre il rischio di una crisi reputazionale nel Paese d’origine);

• non sufficiente, infine, il riferimento alle norme vigenti. Vi sono contesti in cui le leggi sono largamente disattese e gli organismi preposti ai controlli sono carenti o corrotti. In tal caso l’applicazione di una buona legge, formalmente dovuta, è di fatto un atto di libertà.

4. I due livelli della RSI

Far propria la cultura della RSI implica muoversi su due livelli, non sempre tra loro chiaramente distinguibili, ma certamente tra loro complementari.

Il primo livello, spesso denominato “do not harm”, è legato alla tutela dei diritti fondamentali. Esso riguarda il rispetto della legge, ma, come abbiamo visto, non si limita ad esso. Si tratta spesso di anticipare volontariamente ciò che in seguito la legge imporrà. Nel caso poi in cui l’impresa stessa viene a conoscere solo in un dato momento la nocività di un suo processo o prodotto (si pensi al caso dell’amianto), la qualità della RSI si misura dalla tempestività e dalla radicalità con cui si reagisce alla acquisita consapevolezza del danno generato.

Un secondo livello, che recupera la formula della “shared value creation” prima accennata, si riferisce alla capacità dell’impresa di sviluppare soluzioni innovative di natura win-win, capaci cioè di soddisfare in modo nuovo e crescente le attese sociali, incrementando nello stesso tempo le performance economiche dell’impresa. In tal caso la RSI perde ogni connotato “negativo”, nel senso di divieto o di vincolo all’operare, e diventa sinonimo di una libertà che creativamente si pone al servizio delle attese di tutti i portatori di interesse. Qui si collocano, ad esempio, le politiche di armonizzazione famiglia-lavoro, lo sviluppo di nuovi prodotti ad alta valenza ecologica, lo sviluppo di business informati dalla logica della economia circolare e così via.

5. Alla radice della responsabilità creativa

Per comprendere, alla sua radice, il secondo livello della RSI appena descritto, ci viene incontro un pensiero di Ratzinger (2001, 84-85): “il campo della libertà non si può restringere a un sì e a un no. Perché al di là del no si dischiude una varietà infinita di possibilità creative nell’ambito del bene. È quindi una nostra idea che, una volta detto no al male, viene meno la libertà, è una perversione dell’idea di libertà. La libertà dispone di larghi margini di creatività solo nel campo del bene. […] In altri termini, la libertà è davvero feconda se fa venire a galla possibilità non ancora individuate ma individuabili entro la sfera del bene, ampliando in questo modo le potenzialità della creazione”.

In questa mobilitazione della responsabilità creativa, la persona deve misurarsi con due elementi.

In primo luogo, deve evitare il rischio della autoreferenzialità. Occorre, cioè, non pretendere – per così dire, paternalisticamente – di definire le attese degli altri (gli stakeholder) e il modo più opportuno per soddisfarle. Il metodo da adottare, piuttosto, è quello dell’ascolto e di un dialogo con gli interlocutori sociali che deve farsi sempre più intenso.

In secondo luogo, la creatività deve rassegnarsi al fatto che non sono poche le situazioni in cui non è possibile pervenire a soluzioni win-win. Si tratta in altre parole di accettare l’esistenza di inevitabili trade-off: la sicurezza del lavoro “costa”; la tutela dell’ambiente oltre i limiti imposti dalla legge “costa”; la riduzione del personale o la perdita della competitività sono, in date situazioni, fenomeni tra loro alternativi. In questi casi si è costretti a scegliere, ad anteporre alcuni interessi ad altri.

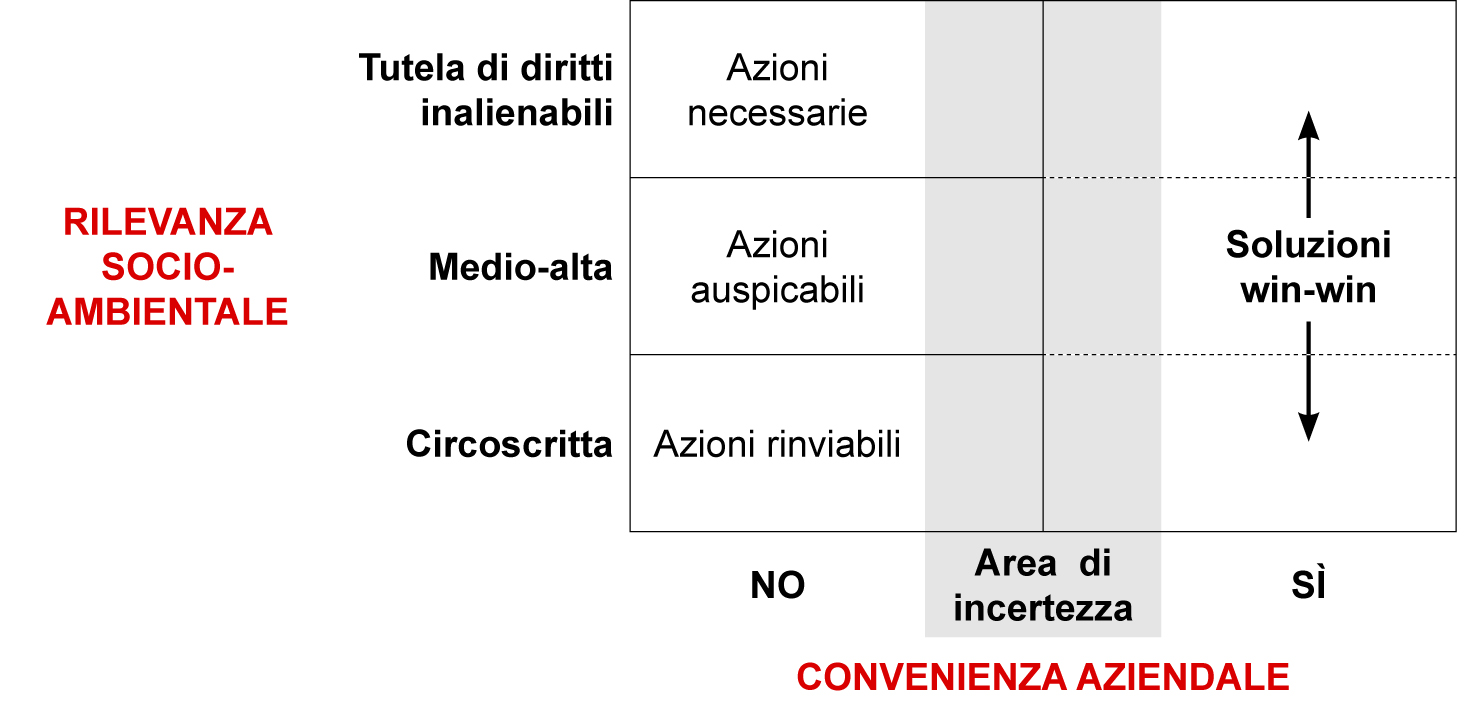

A chiarire questo problema viene in aiuto la “mappa della rilevanza”, che è costruita su due assi: la rilevanza socio-ambientale di un’azione e la convenienza della stessa per l’impresa.

Figura 1 - Mappa della rilevanza delle azioni di RSI

Nella figura si individuano così quattro aree: sulla destra troviamo le “soluzioni win-win”, che è sempre opportuno intraprendere; le “azioni rinviabili”, in basso a destra, sono quelle in cui la circoscritta rilevanza socio-ambientale induce a dilazionare l’assunzione di politiche di RSI; all’opposto, in alto a sinistra, troviamo le “azioni necessarie” in quanto, essendo minacciati diritti umani inalienabili, occorre qui sacrificare la dimensione economica; l’area grigia è quella delle “azioni auspicabili”, in cui la combinazione tra una rilevanza socio-ambientale medio alta e la previsione di un impatto negativo sulla redditività dell’impresa costringe a un attento discernimento caso per caso.

6. La centralità recentemente assunta dalla RSI

Finora si è dato molto rilievo alla responsabilità personale dei manager. Spostando l’attenzione al contesto generale, domandiamoci a questo punto: perché la RSI – lasciata alle spalle l’epoca in cui veniva considerata una moda destinata a presto appassire – sta diventando una priorità planetaria?

a. Il primo fattore è dato dalle grandi sfide globali, che mettono in discussione il ruolo e l’operato delle imprese nella società: il cambiamento climatico e, più in generale, le problematiche ambientali; il devastante impatto di alcuni disastri ecologici; la globalizzazione che, accanto alle tante opportunità, ha contribuito ad allargare il divario tra aree ricche e povere del mondo; la necessità di transitare verso fonti di energia pulita e rinnovabile; la necessità di tutelare i diritti delle persone e, in particolare, dei lavoratori (soprattutto nel Sud del mondo, dove hanno inizio le filiere produttive di molte multinazionali); la diffusione del consumo “responsabile” (o “critico”), che nelle scelte d’acquisto affianca al binomio qualità/prezzo la valutazione delle politiche di RSI del produttore.

b. Di fronte a tutto questo, cresce la consapevolezza che la politica, da sola, è impotente. Molte grandi imprese hanno un “giro d’affari” largamente superiore al PIL della maggioranza degli Stati. Senza l’impegno diretto delle imprese, senza lo sviluppo delle partnership tra pubblico e privato non è dunque perseguibile sviluppo integrale e sostenibile.

c. La conferma della centralità della RSI (nella versione “sostenibilità”) è data dall’attenzione al tema delle grandi istituzioni internazionali, i cui punti di riferimento sono, dal 2015, i 17 Sustainable Development Goals (SDGs) contenuti nell’“Agenda 2030” dell’ONU.

d. Da ultimo, si consideri l’importanza che nel mondo imprenditoriale riveste il fattore emulazione, in generale e nelle politiche di RSI in particolare. Si può affermare che anche i vertici aziendali più resistenti al tema si sono visti costretti a sposare la causa, per non perdere la propria legittimazione.

7. L’ingresso della RSI nel Magistero della Chiesa

Prima di avviarci alla conclusione, è utile accennare a come le recenti encicliche hanno accostato il tema della RSI. Tale nozione entra per la prima volta nella Caritas in veritate (2009). In particolare, al n. 40, si sottolinea il fatto che “le attuali dinamiche economiche internazionali, caratterizzate da gravi distorsioni e disfunzioni, richiedono profondi cambiamenti anche nel modo di intendere l’impresa”. Il testo poi richiama alcuni fenomeni che caratterizzano gli ultimi decenni, come: la crescita dimensionale delle imprese, la frequente delocalizzazione dell’attività produttiva, il conseguente affievolirsi del legame tra l’impresa e un preciso territorio, la libertà di azione del mercato internazionale dei capitali. In questo contesto si dilata “la necessità di una più ampia 'responsabilità sociale' dell’impresa. Anche se le impostazioni etiche che guidano oggi il dibattito sulla responsabilità sociale dell’impresa non sono tutte accettabili secondo la prospettiva della dottrina sociale della Chiesa, è un fatto che si va sempre più diffondendo il convincimento in base al quale la gestione dell’impresa non può tenere conto degli interessi dei soli proprietari della stessa, ma deve anche farsi carico di tutte le altre categorie di soggetti che contribuiscono alla vita dell’impresa: i lavoratori, i clienti, i fornitori dei vari fattori di produzione, la comunità di riferimento. […] Bisogna evitare che il motivo per l’impiego delle risorse finanziarie sia speculativo e ceda alla tentazione di ricercare solo profitto di breve termine, e non anche la sostenibilità dell’impresa a lungo termine, il suo puntuale servizio all’economia reale e l’attenzione alla promozione, in modo adeguato ed opportuno, di iniziative economiche anche nei Paesi bisognosi di sviluppo”. Un’altra frase, al n. 65, merita una speciale attenzione. Per quanto essa sia direttamente riferita agli operatori della finanza, può anche essere interpretata come un invito a vivere la RSI nella direzione della creatività: “se l’amore è intelligente, sa trovare anche i modi per operare secondo una previdente e giusta convenienza”.

Un accento simile lo troviamo nella Laudato si’ (2015) di Papa Francesco. Al n. 192, egli sottolinea quanto sia “più dignitoso usare l’intelligenza, con audacia e responsabilità, per trovare forme di sviluppo sostenibile ed equo, nel quadro di una concezione più ampia della qualità della vita”. Più avanti, al n. 194, il tema della RSI è collocato, anche criticamente, nel contesto di una più generale messa in discussione del modello di sviluppo mondiale: “affinché sorgano nuovi modelli di progresso abbiamo bisogno di ‘cambiare il modello di sviluppo globale’, la qual cosa implica riflettere responsabilmente ‘sul senso dell’economia e sulla sua finalità, per correggere le sue disfunzioni e distorsioni’. Non basta conciliare, in una via di mezzo, la cura per la natura con la rendita finanziaria, o la conservazione dell’ambiente con il progresso. Su questo tema le vie di mezzo sono solo un piccolo ritardo nel disastro. Semplicemente si tratta di ridefinire il progresso. Uno sviluppo tecnologico ed economico che non lascia un mondo migliore e una qualità di vita integralmente superiore, non può considerarsi progresso. D’altra parte, molte volte la qualità reale della vita delle persone diminuisce – per il deteriorarsi dell’ambiente, la bassa qualità dei prodotti alimentari o l’esaurimento di alcune risorse – nel contesto di una crescita dell’economia. In questo quadro, il discorso della crescita sostenibile diventa spesso un diversivo e un mezzo di giustificazione che assorbe valori del discorso ecologista all’interno della logica della finanza e della tecnocrazia, e la responsabilità sociale e ambientale delle imprese si riduce per lo più a una serie di azioni di marketing e di immagine”.

8. RSI: quali prospettive?

Tutto converge a indicare come la RSI sia destinata ad assumere una posizione sempre più centrale nel dibattito culturale, politico ed economico. Ciò coinvolge un vasto sistema di idee e di forze, che possiamo distinguere procedendo dal macro al micro.

Il primo livello coinvolge il modello di sviluppo adottato a livello globale. La fisionomia che la RSI assumerà dipenderà innanzitutto dal fatto che il sistema economico attuale progredirà secondo una logica incrementale o subirà trasformazioni più radicali, come la Laudato si’ coraggiosamente indica.

Un secondo livello riguarda il sistema normativo, sia esso internazionale, continentale o nazionale. Non si può sottovalutare l’influsso che le buone leggi (e la loro effettiva applicazione) esercitano sui comportamenti aziendali, specialmente in quelle imprese in cui proprietà e manager, privi di vincoli esterni, sarebbero orientati a prestare scarsa attenzione alle attese degli stakeholder.

Un terzo livello riguarda le forme di autoregolamentazione. Gruppi di imprese e interi settori si danno regole di comportamento, talvolta anticipando responsabilmente il legislatore, talvolta – dicono i detrattori – per evitare più radicali interventi del legislatore. Comunque sia, anche tali provvedimenti – che assumono la forma di codici di autodisciplina, di certificazioni, di “bollini”, ecc. – possono esercitare un influsso rilevante sui comportamenti d’impresa.

Un quarto livello interessa gli attori che esercitano un influsso culturale e politico sui temi della RSI. Si pensi a università, business school, centri di ricerca, riviste di management, agenzie di rating in ambito sociale e ambientale, sindacati, movimenti ambientalisti, attivisti: tutte queste forze creano un livello di pressione – diretta o indiretta – sui vertici aziendali, dal quale essi non possono prescindere.

Un quinto livello riguarda le attese della proprietà aziendale. È una novità del terzo millennio che grandi fondi di investimento abbiano vincolato l’allocazione di enormi masse monetarie alla valutazione dei comportamenti responsabili delle imprese (criteri ESG, variamenti definiti). Vi sono fondi “etici” o fondi “green”, inoltre, che non si limitano a votare “con i piedi” (cioè entrando o uscendo da una società), ma che esercitano il cosiddetto “azionariato attivo”, rendendo pubbliche le loro attese e talvolta le loro accuse in vari modi, ivi compresi gli interventi nelle annuali assemblee di approvazione del bilancio aziendale. Un’analoga sensibilità si sta diffondendo anche tra le famiglie proprietarie e i piccoli investitori.

Col sesto livello arriviamo ai vertici aziendali. Per quanto siano rilevanti tutte le variabili di contesto menzionate nei cinque precedenti livelli, non dobbiamo dimenticare che chi guida un’impresa dispone comunque di margini di discrezionalità più o meno ampi. A parità di condizioni generali e di settore, ci sono imprese caratterizzate da comportamenti profondamente responsabili e altre che si collocano al limite o al di fuori della legge. La posizione – teorica e pratica – che, per i tanti vincoli esistenti, nega la possibilità alla persona di alterare in alcun modo il corso degli eventi cela, sotto le sembianze del realismo, un colpevole cinismo.

Voce correlata: Delocalizzazione produttiva

Bibliografia

Freeman R.E. (1984), Strategic Management: A Stakeholder Approach, Pitman.

Friedman M. (1970), The Social Responsibility of Business is to Increase Its Profits, “New York Times Magazine”, 1970, September 13, pp. 122-126.

Molteni M. (2012), Integrazione della CSR nella corporate strategy, in D.J. Collis, C.A. Montgomery, G. Invernizzi, M. Molteni, Corporate level Strategy. Generare valore condiviso nelle imprese multibusiness, McGraw-Hill.

Porter M.E., Kramer M.R. (2011), Creating Shared Value, “Harvard Business Review”, January-February 2011.

Ratzinger J. (2001), Dio e il mondo, Edizioni San Paolo.

Autore

Mario Molteni, Università Cattolica del Sacro Cuore (mario.molteni@unicatt.it)