×

Desideri ricevere notizie dal Centro di Ateneo per la dottrina sociale della Chiesa dell’Università Cattolica del Sacro Cuore?

Fascicolo 2021, 1 – Gennaio-Marzo 2021

Prima pubblicazione online: Marzo 2021

ISSN 2784-8884

DOI 10.26350/dizdott_000028

di Giuseppe Mastromatteo, Lorenzo Esposito

Abstract:

ENGLISH

La finanza sostenibile è una visione della finanza improntata alla sostenibilità ambientale, sociale e di governance, e concerne i modelli di business degli intermediari finanziari come i prodotti e i servizi offerti. Essa si pone come lo snodo per ricondurre il sistema finanziario al sostegno delle esigenze di crescita produttiva e per favorire una trasformazione economica per assicurare un futuro alla vita sul pianeta. Queste riflessioni ben si coniugano con la Dottrina Sociale della Chiesa, che evidenzia la necessità di uno sviluppo umano sostenibile e integrale, e che sottolinea lo stretto legame tra temi ambientali ed equità sociale, evidenziando come la cura per l’ambiente vada insieme alla cura per gli uomini, al loro benessere, ai loro diritti e alla loro dignità.

Parole chiave: Finanza sostenibile, Cambiamento climatico, Stabilità finanziaria, Transizione ecologica

ERC: SH1_5 - SH1_8 - SH1_12

ITALIANO

Sustainable finance is an idea of finance based on environmental, social and governance sustainability, for the business models of financial intermediaries and for financial products and services. It acts as a thread for bringing the financial system back to support the needs of productive growth and to promote the economic transition to ensure a future for life on the planet. These reflections are close to the Social Doctrine of the Church, which stresses the need for a sustainable and integral human development, and which underlines the close link between environmental issues and social equity, highlighting how the care for the environment goes together with the care for human beings, their well-being, their rights and their dignity.

Keywords: Sustainable finance, Climate change, Financial stability, Ecological transition

ERC: SH1_5 - SH1_8 - SH1_12

La definizione più comunemente accettata di finanza sostenibile è una visione della finanza improntata alla sostenibilità nella sua accezione ambientale, sociale e di governance. Questa sostenibilità concerne sia i modelli di business degli intermediari finanziari, e quindi la strategia, l’organizzazione, il sistema dei controlli, gli incentivi, sia l’insieme dei prodotti e dei servizi offerti, la cui ideazione e distribuzione deve tener conto dei criteri di sostenibilità. L’espressione sottende al tentativo di riportare alle giuste proporzioni il sistema finanziario che negli ultimi decenni ha superato il ruolo di sostegno dell’economia reale, innescando un meccanismo di crescita incontrollata della componente finanziaria. La questione della sostenibilità sorge dunque da un problema di eccesso: una ricerca di profittabilità immediata a scapito del consumo di risorse non rinnovabili e dell’ambiente. La finanza sostenibile è quindi lo snodo, da un lato, per ricondurre il sistema finanziario alla dimensione di sostegno delle esigenze di crescita produttiva e, dall’altro, per favorire una trasformazione dei processi produttivi per assicurare un futuro alla vita sul pianeta. Mentre le discussioni su temi ambientali a livello internazionale sono cominciate negli anni ’70, con le conferenze mondiali sul clima, il diretto coinvolgimento della finanza è successivo. Solo con il protocollo di Kyoto del 1997 (COP3), che fissava obiettivi vincolanti per i principali Paesi industrializzati, è divenuto chiaro il legame tra obiettivi di trasformazione industriale e le necessità del suo finanziamento. Se l’umanità non può permettersi un futuro basato su produzioni inquinanti, la finanza non ha futuro senza allineare i propri comportamenti alla sostenibilità, a partire dal finanziamento di progetti non inquinanti. Oltre al tema ambientale, la sostenibilità impone alla finanza un ripensamento generale delle sue pratiche.

Immagine 1 - Il logo del Protocollo di Kyoto

La necessità di un forte coinvolgimento del sistema finanziario nasce anche dalla scala dell’intervento richiesta per la trasformazione sostenibile dell’economia. Occorre ripensare il funzionamento di interi settori produttivi, dalla produzione di energia ai trasporti all’estrazione mineraria, il che implica anche una cospicua attività di ricerca e sviluppo. Il finanziamento della transizione ricadrà sia sulle istituzioni pubbliche sia sul sistema finanziario, con una crescita inevitabile della componente green degli attivi finanziari. Un’efficace suddivisione dei costi della transizione tra settore pubblico e operatori finanziari non sarà facile da raggiungere, così come non è facile stabilire la suddivisione dei costi tra Paesi, settori e persino tra generazioni. Ad esempio, una transizione rapida sarebbe preferibile sul piano ambientale, ma ciò scaricherebbe i costi di finanziamento soprattutto sulla generazione presente, il che potrebbe non essere politicamente o anche finanziariamente possibile. Allo stesso modo, attribuire ai settori più inquinanti l’intero onere della trasformazione green (ad esempio attraverso la carbon tax) potrebbe risultare impossibile sul piano reddituale. Alla politica sarà richiesto dunque un intenso sforzo di bilanciamento della sostenibilità di diversi fattori.

Il tema della sostenibilità appare connesso a quello della stabilità finanziaria, che la crisi finanziaria del 2008 ha riportato al centro del dibattito. La finanza sostenibile nasce dalla consapevolezza che una sana e prudente gestione degli intermediari e la stabilità sistemica richiedono una piena assunzione dei temi della sostenibilità nel comportamento degli operatori e dei regulator. In particolare, la sostenibilità ambientale è più direttamente connessa ai rischi fisici, in relazione a eventi catastrofici e alle loro frequenze più elevate a causa dei cambiamenti climatici e in termini di rischio legale, connesso all’attuazione del polluter pays principle (“chi inquina paga”). Chi finanzia attività inquinanti, infatti, non solo incorre nel rischio che l’azienda finanziata possa fallire o comunque avere difficoltà a ripagare i debiti finanziari a causa di un evento ambientale, ma potrebbe essere chiamato a rispondere come creditore di attività che hanno determinato danni ambientali.

Legato a tutte le accezioni della sostenibilità è invece il tema del rischio di reputazione in cui un’impresa o una banca possono incorrere per aver sottovalutato l’importanza dell’ambiente, come del rispetto dei diritti umani o altri aspetti connessi alla sostenibilità. È importante, in questo senso, che i comportamenti delle aziende non siano mirati solo ad acquisire opportunisticamente una reputazione “verde” (comportamento noto come greenwhasing), ma siano realmente orientati a questi temi.

Le incertezze sulla velocità e la sequenza delle modifiche necessarie per la trasformazione impongono sul sistema finanziario il cosiddetto rischio di transizione, che deriva proprio dall’impossibilità di prevedere gli effetti dell’adozione di specifiche politiche, ambientali o di altro tipo, in termini di strategie, costi, redditività delle aziende e dunque del rischio che esse generano per gli attivi degli operatori finanziari. Queste diverse tipologie di rischi possono modificare i tradizionali rischi analizzati dagli operatori finanziari. Per questo vi è un interesse crescente, nella selezione degli investimenti, per gli indicatori “ESG” (E: ambientali, legati appunto ai possibili danni dell’inquinamento; S: sociali, legati, ad esempio, alle condizioni di lavoro, anche nelle aziende fornitrici e all’interazione con le comunità locali; G: relativi alla governance dell’azienda, ad esempio per quanto concerne la presenza, negli organi di vertice, di amministratori indipendenti e il varo di norme anti-corruzione).

Le autorità pubbliche devono prestare attenzione a tutti i rischi che questi aspetti pongono alla stabilità finanziaria e alla crescita, anche se finora la loro quantificazione è stata più immediata per gli aspetti del climate change che può avere effetti economici diretti (fenomeni recessivi, aumento dei prezzi alimentari o energetici) e può agire attraverso il canale finanziario. Ad esempio, l’Autorità Bancaria Europea ha calcolato in oltre 2 mila miliardi di euro l’esposizione delle banche europee verso settori non green dell’economia, dei quali la metà a imprese che producono combustibili fossili, una cifra superiore al patrimonio delle banche stesse. Alcune simulazioni hanno evidenziato che il riscaldamento globale potrebbe aumentare la frequenza delle crisi bancarie, rendendone maggiori le ricadute economiche. Queste analisi pongono la necessità di identificare strumenti di intervento per favorire la transizione senza creare sconvolgimenti eccessivi nell’economia.

Quando una banca affida un’azienda o quando un investitore acquista un titolo emesso da questa azienda, ne valuta la rischiosità, che dovrebbe riflettersi sul rendimento dell’attivo stesso. I rischi che abbiamo descritto rendono questa rischiosità meno misurabile, introducendo ulteriori elementi di incertezza sui mercati. Gli interventi dei governi, ad esempio attraverso tasse e sussidi di specifici settori o prodotti, ma anche con regole dirette che coinvolgono la produzione e il consumo, possono modificare radicalmente la redditività delle imprese e quindi la loro capacità di rispettare i debiti contratti. Questi aspetti confermano la necessità di un dialogo continuo tra autorità e sistema finanziario, entrambi chiamati a uno sforzo di innovazione che riguarda ogni aspetto della finanza e delle politiche economiche. Forniamo qui tre esempi di questo dialogo. Il primo concerne la disuguaglianza sociale, che è stata una delle cause evidenziate dalla letteratura economica dell’instabilità anche finanziaria degli ultimi decenni e che può rallentare la transizione, dimostrandosi essa stessa non sostenibile. Una diversa impostazione della politica fiscale ma anche differenti comportamenti del sistema finanziario (si pensi al tema dei bonus ai top manager, degli incentivi alle reti di vendita) devono essere parte del quadro della transizione. Il secondo aspetto riguarda la politica monetaria, che potrebbe aiutare la transizione favorendo l’investimento nei settori green. Non solo diverse banche centrali hanno già introdotto criteri ESG per i propri investimenti, ma stanno analizzando come introdurli anche nelle regole di stanziabilità dei titoli presso le banche centrali. Un terzo aspetto è la regolamentazione di vigilanza, che potrebbe favorire la transizione modificando la convenienza relativa del finanziamento dei diversi settori economici. Ad esempio, l’introduzione di una componente di sostenibilità nella ponderazione degli attivi bancari, favorendo il finanziamento dei progetti sostenibili, incentiverebbe le banche a riallocare il proprio portafoglio verso la green economy usando una leva regolamentare. Si sta discutendo anche l’introduzione di criteri di sostenibilità negli stress test delle banche, Questi incentivi dal lato dei finanziamenti (sia credito che titoli finanziari) possono aggiungersi agli incentivi fiscali e regolamentari rendendo ancor più conveniente lo sviluppo di progetti innovativi e sostenibili. Una politica volta al finanziamento della green transition è necessaria, anche perché si tratta di progetti che possono trovare degli ostacoli soprattutto in una situazione di incertezza economica. Si tratta infatti spesso di progetti innovativi, anche sul piano tecnologico, ma proprio per questo meno conosciuti e più rischiosi, mentre le banche potrebbero preferire il finanziamento dei più tradizionali settori brown, con ciò riducendo la rapidità della trasformazione tecnologica necessaria.

Immagine 2 - Un’iniziativa sulla finanza sostenibile della Commissione Europea

Lo sviluppo di questi strumenti richiede, tra l’altro, un’intensa attività normativa concernente molteplici settori. Gli sforzi maggiori in tal senso sono stati compiuti sinora dall’Unione Europea, che ha posto la sostenibilità al centro delle proprie strategie di sviluppo. In particolar modo, nel 2018 la Commissione ha proposto l’Action Plan “Financing Sustainable Growth” con lo scopo di innovare profondamente le politiche per la finanza sostenibile. In sintesi, vi sono tre flussi paralleli di regolamentazione su cui le istituzioni europee stanno lavorando: a) una tassonomia che categorizza le attività e i singoli prodotti (compresi immobili e mezzi di trasporto), facilitando gli investimenti sostenibili; b) informazioni fornite dalle imprese sui temi ambientali oltre quelli contenuti nei bilanci; c) informazioni concernenti la disclosure sui prodotti finanziari. Questa complessa serie di proposte influenzerà lo sviluppo della finanza sostenibile in Europa e potrà fornire uno standard a livello internazionale. Questo non solo per rispondere alle richieste dei cittadini di una migliore qualità della vita, ma anche per aiutare l’innovazione tecnologica che conferisce alle aziende europee la leadership nel campo delle tecnologie verdi.

Al di là di nuove regole anche per la finanza, la transizione richiede un maggior coinvolgimento del settore pubblico come produttore diretto (e dunque anche come fonte di investimenti), invertendo un declino frutto anche di una visione guidata solo dalle logiche di funzionamento dei mercati. In una situazione di tale incertezza legata alla necessità di una rapida e pervasiva trasformazione economica, gli investitori privati sono restii ad investire ed è stato osservato che i Paesi che guidano la trasformazione verde, ad esempio in campo energetico, sono anche quelli dove lo Stato ha un ruolo più attivo. Di converso, vi sono state molteplici dimostrazioni della debolezza degli strumenti di mercato nel gestire la transizione. In particolare, il meccanismo dei prezzi ha difficoltà a incorporare i temi della sostenibilità, come la teoria economica evidenzia ogni qualvolta vi siano rilevanti esternalità negative di produzione e di consumo. Si pensi all’estrema variabilità dei prezzi dei diritti d’inquinamento a livello sia di mercati nazionali che di trasferimenti tra Paesi e all’incapacità dei catastrophe bond, creati per i rimborsi di eventi atmosferici estremi, nel prezzare l’effettivo rischio ambientale di tali fenomeni. Queste ultime osservazioni introducono al tema dello sviluppo di prodotti finanziari green.

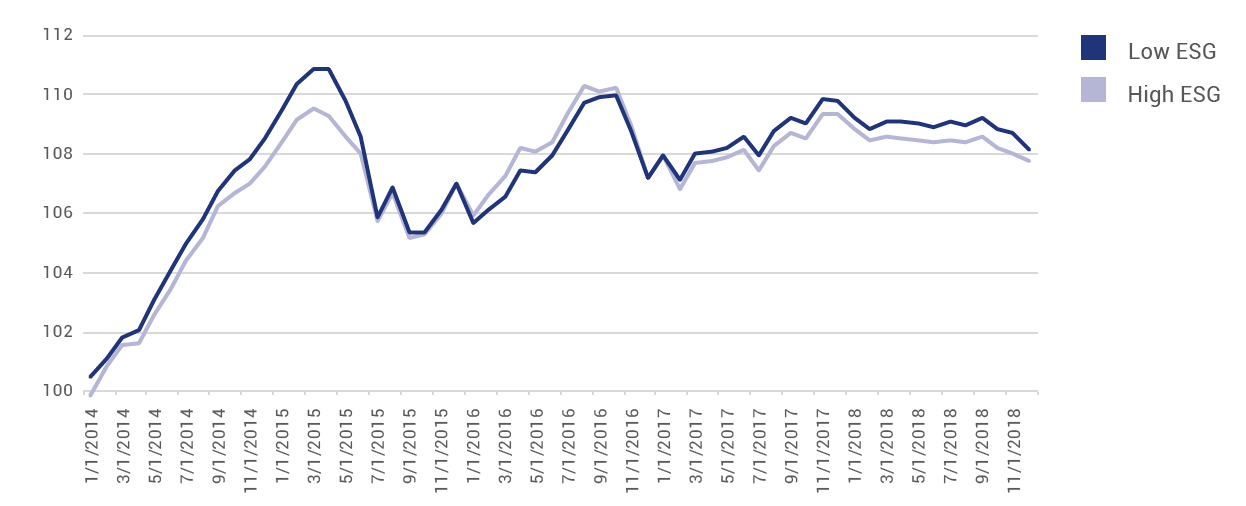

Oltre al forte intervento dello Stato, come produttore e come regolatore, necessario per assicurare il successo della transizione, il cambiamento di paradigma industriale e finanziario avrà conseguenze importanti sul modello di business delle banche e sono già numerose le iniziative in materia, ad esempio nell’analisi della solidità delle imprese anche sotto il profilo ambientale. Tuttavia, nonostante l’interesse degli investitori per questi prodotti, è difficile stabilirne l’effettiva convenienza in termini di rischio-rendimento e il loro reale contributo alla transizione.

Figura 1 - Confronto tra l’andamento bond a elevati ESG e bassi ESG

(Fonte: Giudici et al., The relationship between ESG ratings and the yield spread of bonds on the European markets, BANOR SIM-Politecnico di Milano, 2019)

Il loro successo è legato per ora alla coscienza ecologica dei risparmiatori più che a considerazioni di puro guadagno e, dal lato degli asset manager, la gestione e vendita di questi prodotti appare più una scelta di marketing vincente che un indirizzo guidato da visioni strategiche. Ad oggi il mercato dei green bond non supera il 3-4% delle emissioni complessive, anche se si va rapidamente espandendo.

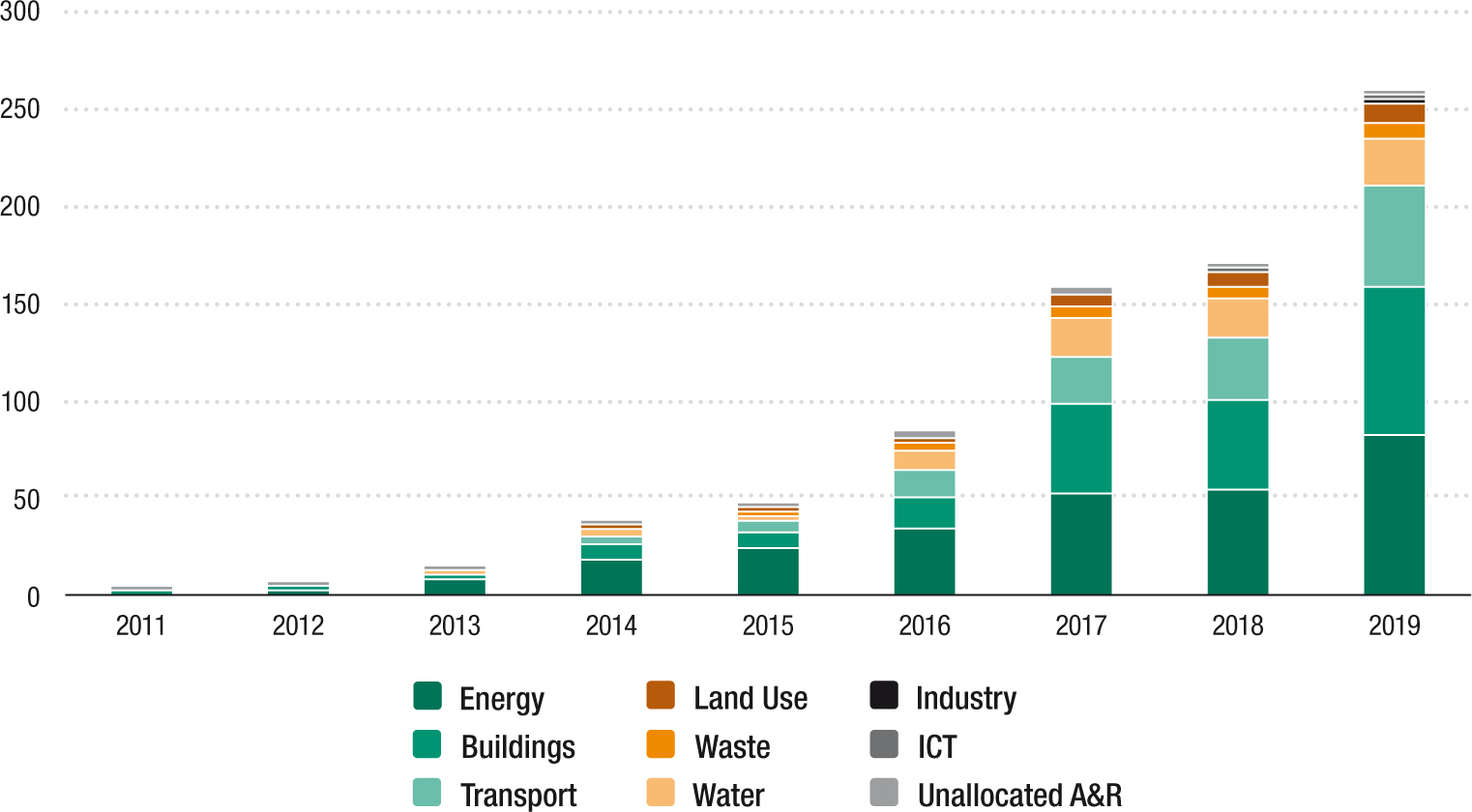

Figura 2 - Mercato dei green bond per settore emittente

(Fonte: Rapporto UNCTAD 2020, p. 188, https://unctad.org/en/PublicationsLibrary/wir2020_en.pdf)

Lo sviluppo di prodotti finanziari verdi è importante ma non muta il funzionamento generale dei mercati finanziari e sconta la fiducia che il mercato agisca nei tempi e nei modi adeguati alla sfida posta dal riscaldamento globale, cosa che finora non è avvenuta. È invece necessario considerare la transizione come una leva per trasformare in profondità il funzionamento del sistema finanziario orientandolo a obiettivi di lungo termine e di sostenibilità e favorendo un diverso bilanciamento tra mercati finanziari e intervento pubblico. La transizione dovrà anche stimolare nuovi strumenti di cooperazione internazionale tra Paesi avanzati ed emergenti, tra Stati e mercati, per salvaguardare la salute a lungo termine del pianeta e delle forme viventi che lo abitano. Va potenziato il ruolo dei tradizionali canali di investimento (la Banca Mondiale, le banche regionali di sviluppo) verso quei Paesi che hanno maggiori difficoltà a ricorrere al sistema finanziario tradizionale per aiutare il raggiungimento dei Sustainable Development Goals fissati dalle Nazioni Unite e obiettivo finale di tutto il tema della sostenibilità.

La necessità di un profondo ripensamento delle basi dell’economia e della finanza ci conduce alle riflessioni della dottrina sociale della Chiesa, che declina il concetto di sviluppo sostenibile come componente dello sviluppo umano integrale, che si traduce nell’assumere con fede la responsabilità di custodi dei doni di Dio. Nessuno spazio in cui l’uomo agisce può legittimamente reclamare di essere estraneo a un’etica fondata sulla libertà, sulla verità, sulla giustizia e sulla solidarietà che in definitiva si pongono come altrettanti capisaldi di uno “sviluppo sostenibile e integrale” (Laudato si’, 2015, 13). Nella enciclica Caritas in veritate, (2009), 51, Papa Benedetto XVI ha chiarito la fondamentale interdipendenza tra uomo e natura, evidenziando che “le modalità con cui l’uomo tratta l’ambiente influiscono sulle modalità con cui tratta se stesso e viceversa”, riprendendo il monito di San Paolo VI nella Octogesima adveniens, (1971), 21, contro uno scriteriato sfruttamento della natura, ma anche dell’uomo, confermando che la sostenibilità ambientale e sociale sono strettamente connesse.

Papa Giovanni Paolo II espose con chiarezza, nella Centesimus annus, (1991), 37, la sostanza della valutazione della Chiesa sulla questione ecologica: “L’uomo, preso dal desiderio di avere e di godere, più che di essere e di crescere, consuma in maniera eccessiva e disordinata le risorse della terra e la sua stessa vita… Invece di svolgere il suo ruolo di collaboratore di Dio nell’opera della creazione, l’uomo si sostituisce a Dio e così finisce per provocare la ribellione della natura, piuttosto tiranneggiata che governata da lui”. La protezione della natura diventa la capacità dell’uomo di proteggersi dal suo egoismo e quindi rappresenta una delle modalità di sviluppo del progetto d’amore di Dio verso il creato che ha la sua espressione più alta in Cristo Salvatore.

Per essere sostenibile, lo sviluppo deve trovare l’equilibrio fra obiettivi economico, sociale e ambientale; essendo noi “Eredi delle generazioni passate e beneficiari del lavoro dei nostri contemporanei… non possiamo disinteressarci di coloro che verranno dopo di noi ad ingrandire la cerchia della famiglia umana” come indicava il Santo Paolo VI (Populorum progressio, 1967, 17). La Chiesa ha pertanto sviluppato una riflessione etica circa taluni aspetti dell’intermediazione finanziaria, il cui funzionamento, quando è stato slegato da adeguati fondamenti morali, non solo ha prodotto palesi abusi ed ingiustizie, ma si è anche rivelato foriero di crisi sistemiche di portata mondiale (Oeconomicae et pecuniariae quaestiones, 2018, 6). Una proposta diversa in linea con la visione di uno sviluppo umano integrale dovrebbe invece valorizzare realtà quali il credito cooperativo, il micro-credito, così come il credito pubblico a servizio delle comunità locali e il credito di aiuto ai paesi in via di sviluppo.

Gli stimoli che la Chiesa offre alla responsabilità delle persone e della collettività possono aiutare la riflessione su una più efficace regolamentazione dei mercati e degli intermediari, che tuteli il consumatore e il bene comune e riduca la contiguità con le zone opache (shadow banking system, finanza offshore) o apertamente illegali come nel fenomeno del riciclaggio. Risparmiatori come investitori istituzionali vanno stimolati a investire in aziende che operano con criteri ispirati al rispetto degli uomini e dell’ambiente, in un orizzonte di responsabilità sociale (Compendio della dottrina sociale della Chiesa, 2004, 358). Il mercato come il potere politico devono indirizzarsi alla realizzazione di un bene comune, non riservato a pochi privilegiati (Sollicitudo rei socialis, 1987, 28).

Questa impostazione è confermata e rafforzata nella già citata lettera enciclica Laudato si’ (2015), che analizza i temi ambientali congiuntamente agli aspetti del sistema finanziario. La distruzione ambientale, la “malattia che avvertiamo nel suolo, nell’acqua, nell’aria e negli esseri viventi” va affrontata in un’ottica pluralista nutrita da numerose tradizioni concettuali e culturali anche oltre il linguaggio delle scienze esatte. Va superato il pensiero unico di “una visione della natura unicamente come oggetto di profitto e di interesse, ciò comporta anche gravi conseguenze per la società. La visione che rinforza l’arbitrio del più forte ha favorito immense disuguaglianze, ingiustizie e violenze per la maggior parte dell’umanità” (Laudato si’, 82) L’inquinamento è solo una delle forme con cui emergono queste disuguaglianze che oggi vediamo riguardare anche la salute. Di nuovo torna l’idea che gli obiettivi del cambiamento devono orientarsi a una integrale sostenibilità dei rapporti tra uomo e uomo e tra uomo e natura.

È necessario mettere al servizio dell’umanità i prodotti della tecnica così come il sistema finanziario che oggi soffoca l’economia reale. Le devastazioni ambientali sono lo specchio della devastazione sociale indotta da “la logica interna di chi afferma: 'lasciamo che le forze invisibili del mercato regolino l’economia, perché i loro effetti sulla società e sulla natura sono danni inevitabili'” (Laudato si’, 123). La massimizzazione del profitto non può costituire la stella polare del sistema a cui la dignità umana e la salute del pianeta devono piegarsi, occorre invece dare spazio a scelte collettive, ai beni di tutti: “l’ecologia integrale è inseparabile dalla nozione di bene comune” (Laudato si’, 156). Occorrono scelte innovative e di rottura, economiche e politiche, nella consapevolezza che “le vie di mezzo sono solo un piccolo ritardo nel disastro”.

Nell’ultima enciclica Fratelli tutti (3 ottobre 2020), Papa Francesco sottolinea nuovamente lo stretto legame tra temi ambientali ed equità sociale, evidenziando come la cura per l’ambiente e per gli ecosistemi del pianeta vada insieme alla cura per gli uomini, al loro benessere, ai loro diritti e alla loro dignità. Lo sviluppo sostenibile richiede che non si considerino solo “i diritti individuali, ma anche i diritti sociali e i diritti dei popoli” (Fratelli tutti, 126), che devono prevalere sulle ragioni astratte della finanza, ad esempio con una cancellazione del debito dei Paesi più poveri. Questa concezione di sostenibilità è l’“altra logica” su cui può basarsi la pace e la concordia tra gli uomini. In particolare, lo scandalo degli immensi sprechi alimentari, della speculazione su prodotti agricoli ed energetici sono l’altra faccia della schiavitù e della malnutrizione. Impediscono la “globalizzazione dei diritti umani più essenziali” (Fratelli tutti, 189). La finanza senza sostenibilità è incompatibile con lo sviluppo armonico dell’umanità.

Bibliografia

Associazione per lo Sviluppo degli Studi di Banca e Borsa (2020), Finanza Verde: regole, opportunità, vincoli, “Osservatorio Monetario”, 1/2020, Università Cattolica del Sacro Cuore.

Esposito L., Gatti E.G., Mastromatteo G. (2019), Sustainable finance, the good, the bad and the ugly: a critical assessment of the EU institutional framework for the green transition, Quaderno del Dipartimento di Politica Economica, Università Cattolica del Sacro Cuore, n. 4.

Green Finance Study Group (2020), G20 Green Finance Synthesis Report.

OECD (2015), The Economic Consequences of Climate Change, OECD Publishing.

Unione Europea - High Level Expert Group on Sustainable Finance (2018), Final Report, Commissione Europea.

Autori

Giuseppe Mastromatteo, Università Cattolica del Sacro Cuore (giuseppe.mastromatteo@unicatt.it)

Lorenzo Esposito, Università Cattolica del Sacro Cuore (lorenzo.esposito@unicatt.it)