×

Desideri ricevere notizie dal Centro di Ateneo per la dottrina sociale della Chiesa dell’Università Cattolica del Sacro Cuore?

Fascicolo 2023, 4 – Ottobre-Dicembre 2023

Prima pubblicazione online: Dicembre 2023

ISSN 2784-8884

DOI 10.26350/dizdott_000141

di Massimo Bordignon, Gilberto Turati

Abstract:

ENGLISH

Il debito pubblico è la somma delle passività della Pubblica Amministrazione nei confronti dei privati in un determinato momento nel tempo. Nel caso dell’Italia si tratta di un debito di oltre 2.800 miliardi, che interessa poco i cittadini e tantomeno i politici. Ma un debito pubblico finanziariamente sostenibile dovrebbe rientrare sia nella definizione di “bene comune” sia in una logica di “ecologia integrale” che include le generazioni future. A tal fine, è importante distinguere un debito “buono” da un debito “cattivo”.

Parole chiave: Debito pubblico, Sostenibilità finanziaria, Bene comune, Ecologia integrale, Debito buono e cattivo

ERC: SH1_13 Public economics; political economics; law and economics

ITALIANO

Public debt is the sum of all debts of the Public Administration toward the private sector at a given moment. In the case of Italy, public debt amounts to over 2,800 billion euros, but citizens and even more politicians do not care much about it. However, a financially sustainable public debt should be included in the definition of “common good” and in the logic of “integral ecology” that considers future generations. To this end, it is important to distinguish “good” debt from “bad” debt.

Keywords: Public debt, Financial sustainability, Common good, Integral ecology, Good and bad debt

ERC: SH1_13 Public economics; political economics; law and economics

Che cos’è il debito pubblico

Il debito pubblico è la somma di tutte le passività che in un determinato momento la Pubblica Amministrazione deve a quello privato (residenti nazionali o esteri, banche – inclusa la Banca centrale, imprese o privati cittadini). Il debito è dunque uno stock, cioè una quantità misurata in un dato istante di tempo (a differenza del reddito che è invece un flusso, una quantità che varia in un intervallo di tempo). Per esempio, l’ultimo dato disponibile della Banca d’Italia, pubblicato a settembre, stima un debito di 2.858 miliardi di euro al 31 luglio 2023 per il nostro Paese; per confronto, al 31 dicembre del 2019, cioè prima che scoppiasse l’epidemia del Covid-19, era pari a 2.410 miliardi di euro, registrando dunque un incremento di 400 miliardi (il 16%) in poco più di tre anni.

Il flusso di nuovo debito deriva dalla differenza tra le entrate (imposte, tasse e contributi sociali) e le spese dello Stato (per la sanità, l’istruzione, la giustizia, la difesa, il funzionamento della macchina amministrativa, le opere pubbliche ma anche per gli interessi sul debito in essere): se questa differenza è negativa, il deficit deve essere coperto o vendendo attività possedute dal settore pubblico o prendendo i soldi a prestito da quello privato. Lo stock di debito pubblico può dunque essere interpretato sia come la somma (riportata al presente) dei deficit passati sia come una forma di trasferimento intergenerazionale: i prestiti richiesti oggi servono per finanziare la spesa di oggi, ma saranno rimborsati solo in futuro, possibilmente anche in un futuro lontano, da generazioni non ancora nate.

Nel caso italiano, la grande accumulazione di debito pubblico è avvenuta negli anni Ottanta del secolo scorso (Bordignon e Turati, 2022): le generazioni viventi al tempo hanno beneficiato della maggiore spesa finanziata dal debito (per esempio, pensioni molto generose, ma anche gli alti interessi pagati sul debito); però il rimborso sta avvenendo a carico delle generazioni successive, che di quelle spese non hanno fruito (o hanno fruito solo in parte e solo indirettamente). Come discuteremo più avanti, è anche possibile che alcune delle spese finanziate a debito generino una crescita dell’economia sufficiente a consentire tramite le maggiori entrate fiscali il rimborso del debito in futuro (inclusi gli interessi); ma questo dipende dalla natura delle spese finanziate, se per esempio si tratta di infrastrutture (che stimolano la produzione) piuttosto che trasferimenti (che generalmente non lo fanno).

Le forme del debito e i rischi per i sottoscrittori

Il debito può assumere forme diverse (prestiti da banche o organizzazioni internazionali, per esempio); ma nei Paesi sviluppati è costituito principalmente da titoli di Stato. In Italia più dell’85% del debito è costituito da titoli (che differiscono lungo una pluralità di dimensioni: scadenza, pagamento di interessi, indicizzazione all’inflazione, valuta nella quale sono emessi, etc.), che hanno il vantaggio per i sottoscrittori di poter essere venduti (o comprati) prima della scadenza. Nel caso dell’Italia, poco più del 45% dei titoli pubblici sono detenuti dai residenti (famiglie, banche e imprese); un quarto dalla Banca d’Italia (che lo ha acquistato nell’ambito dei programmi disposti dalla BCE, Banca Centrale Europea, per rispondere ai rischi deflazione prima e alla crisi pandemica dopo) e il restante 30% circa da investitori esteri.

Comprando i titoli di uno Stato, i sottoscrittori assumono diversi rischi. Uno di questi naturalmente è che lo Stato non sia in grado di rimborsare il prestito alla scadenza (rischio di default), un rischio però generalmente considerato limitato (anche se non zero, come illustrato dal caso greco) per i Paesi sviluppati e invece piuttosto elevato per i Paesi in via di sviluppo (su questo tema, si veda per esempio Megliani, 2021, che discute la dottrina dei debiti odiosi, riprendendo il dibattito sulla cancellazione del debito estero per i Paesi più poveri). I Paesi in via di sviluppo, infatti, sono spesso costretti ad indebitarsi in valuta straniera (il dollaro, per esempio) e possono dunque trovarsi privi della valuta necessaria per rimborsare il debito. Al contrario, i primi riescono invece tipicamente ad indebitarsi nella propria moneta, per la maggior fiducia che questa genera tra i sottoscrittori.

Oltre al rischio di default c’è però anche un rischio tasso di interesse (se i tassi di interesse salgono, il prezzo a cui un titolo nel portafoglio può essere venduto prima della scadenza si riduce) e un rischio inflazione, nel senso che il valore in termini di potere d’acquisto del rimborso del prestito può essere minore se nel frattempo i prezzi sono saliti. Poiché tutti questi rischi tendono a crescere tanto più è indebitato uno Stato e tanto maggiore è la durata del prestito, tipicamente gli Stati più indebitati e a più lunga scadenza, pagano interessi più elevati. Nel contesto dei Paesi euro (che si indebitano nella stessa moneta), lo spread, cioè la differenza nei tassi di interesse richiesti dagli investitori per detenere titoli di durata simili rispetto ai debitori più solidi (tipicamente, il titolo decennale tedesco, il Bund) è una buona misura di questa percezione diversificata del rischio.

Il caso dei debiti dell’Eurozona

La ragione per cui è raro che i Paesi sviluppati dichiarino default sul proprio debito è che sono tipicamente capaci di indebitarsi nella propria moneta (per esempio, più del 99% del debito italiano è in euro). Nel caso di una crisi di fiducia, la Banca centrale può dunque sempre far fronte alle esigenze del settore pubblico acquistandone i titoli (e dunque stampando moneta). Ma questa scelta è costosa: provoca inflazione (se non iper-inflazione) e conduce ad una perdita di reputazione che può per converso rendere più difficile per uno Stato finanziarsi sul mercato in futuro. Per questo, i Paesi cercano il più possibile di evitare che questo accada.

Nel caso dell’euro, la situazione è resa ancora più complicata dal fatto che c’è un’unica moneta e un’unica istituzione che la governa (la BCE), ma non un’unica sovranità fiscale, quanto piuttosto 20 Paesi diversi, ciascuno responsabile delle proprie finanze. Per evitare il rischio che questo spinga i Paesi ad indebitarsi eccessivamente (contando sulla BCE per finanziarlo alla scadenza), il mandato della BCE esclude esplicitamente che questa possa acquistare il debito di un Paese che non sia più in grado di servirlo. Le ambiguità del mandato della BCE hanno reso la sua azione insufficiente durante la crisi dei debiti sovrani del 2011-13 (una crisi di fiducia che avrebbe richiesto un intervento da “prestatore di ultima istanza” per calmare gli animi), ma questi problemi sono stati superati a partire dalla famosa dichiarazione di Mario Draghi del 2012 (il “whatever it takes”), come illustrato dal grande attivismo della BCE durante la crisi pandemica (l’acquisto di circa 3.300 miliardi di titoli, per la gran parte debito pubblico dei Paesi europei; si veda, p.e., Monacelli, 2022).

La sostenibilità del debito

A fronte delle passività rappresentate dal debito pubblico (enorme nel caso italiano, quasi 50.000 euro di debito per abitante, infanti compresi) ci sono naturalmente tutte le attività reali (ponti, strade, scuole, ospedali, etc.) o finanziarie (azioni di imprese private, obbligazioni etc.) detenute dalla pubblica amministrazione. Tuttavia, molte di queste attività sono inalienabili per loro natura (molte non hanno neppure un prezzo), mentre la maggior parte delle altre lo sono comunque solo parzialmente, perché perseguono altre finalità pubbliche. A differenza di una azienda privata non è dunque tanto il patrimonio la principale forma di garanzia del debito pubblico, quanto la capacità di servirlo attraverso le imposte, che a sua volta dipende anche dalla crescita economica. Per questo, si usa tradizionalmente il rapporto tra debito pubblico (uno stock) e il prodotto interno lordo (Pil, un flusso) come indicatore della sostenibilità del debito, cioè della capacità di uno Stato di ripagarlo. L’intuizione è molto semplice: la capacità di ripagare il debito con gli interessi dipende dai redditi che ogni anno vengono generati dai cittadini di un determinato Paese, perché su questi redditi si possono prelevare tributi. Più il Pil (che è la somma dei redditi) è elevato in relazione al debito, più è facile per il Paese sostenere il debito pubblico.

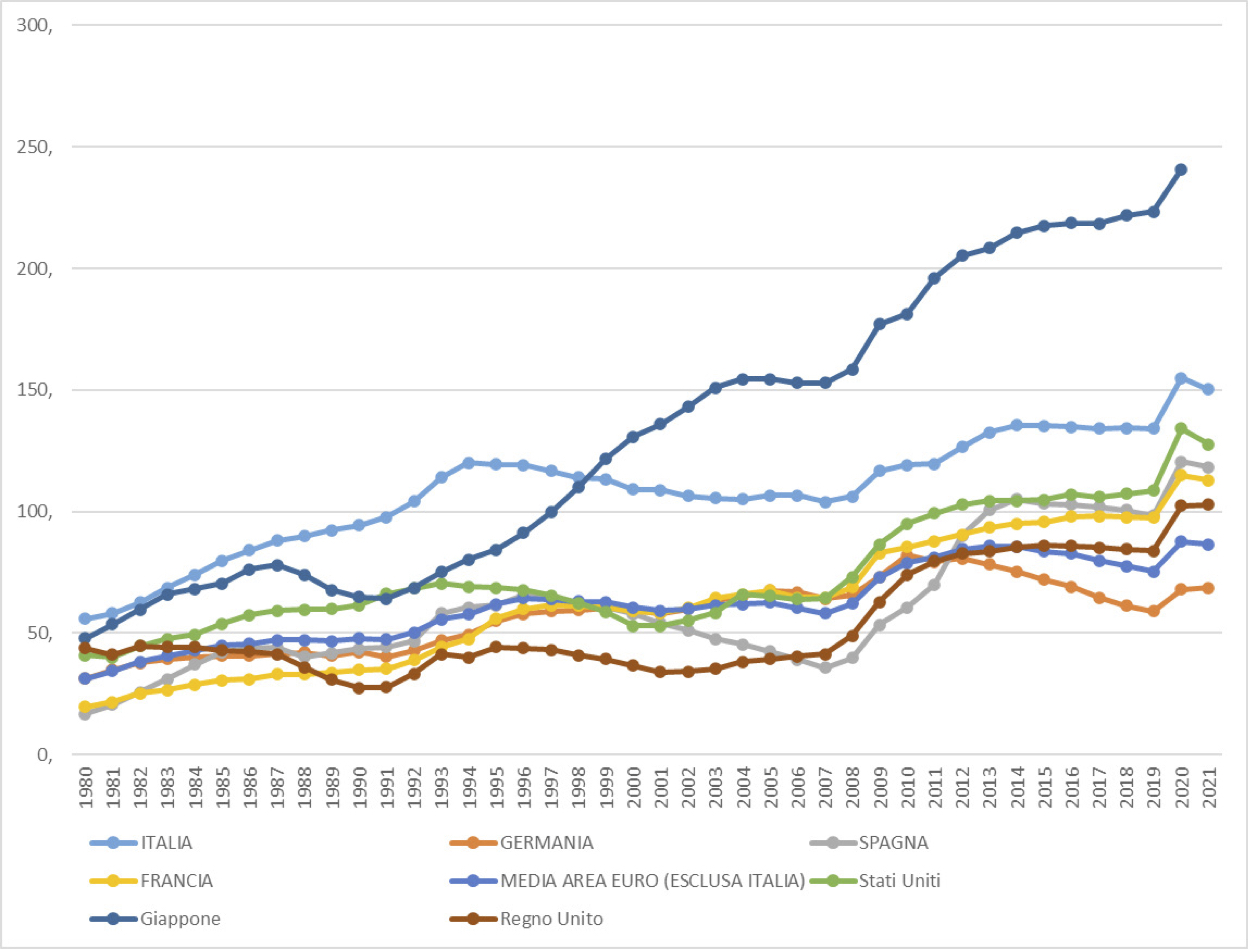

La figura 1 illustra la situazione per i principali Paesi europei, gli Stati Uniti e il Giappone per gli anni tra il 1980 e il 2021. Tra i Paesi europei, l’Italia rappresenta uno dei Paesi a più alto debito, seconda solo alla Grecia (non riportata nella figura) se si guarda al dato degli ultimi anni. È quindi un Paese finanziariamente fragile e purtroppo lo è sempre stato. È il Paese più simile al Giappone fra quelli europei, con un debito molto elevato e una popolazione che invecchia rapidamente. Dalla figura si notano chiaramente tre fasi nell’evoluzione del rapporto tra debito e Pil: la prima fase è il processo di accumulo del debito degli anni Ottanta, quando in un decennio il debito è passato da poco più del 50% ad oltre il 100% del Pil, come risultato di politiche di bilancio che hanno generato disavanzi superiori ai 10 punti percentuali di Pil per l’intero periodo. La seconda fase è quella dell’aggiustamento ai parametri fissati dalle regole di Maastricht: il disavanzo inferiore al 3% del Pil e il debito su un sentiero di riduzione verso l’obiettivo del 60% del Pil. Questo aggiustamento prosegue fino alle turbolenze generate prima dalla crisi dei mutui subprime alla fine degli anni Dieci, poi dalla crisi che ha colpito l’Unione Europea. In questa terza fase, il debito riprende a crescere a causa di crisi che si susseguono, ultima fra queste la crisi del Covid-19.

Figura 1. Evoluzione del rapporto tra debito pubblico e Pil nei principali Paesi industrializzati (1980-2021)

Fonte: Banca d’Italia.

Il dibattito sul debito

La dimensione stessa del debito pubblico in Italia rende una discussione razionale sul tema difficile: il reddito medio annuo degli italiani è di poco superiore ai 20 mila euro mentre la ricchezza media pro-capite (un altro concetto di stock) non supera i 175 mila euro. È sulle base di cifre come queste che gli italiani fondano la propria esperienza relativa al denaro; ma a partire da questi numeri già concettualizzare un debito di 1 milione di euro è difficile, un debito di oltre 2.800 miliardi è impossibile. In più, se anche c’è una comprensione diffusa che il debito pubblico dell’Italia sia un debito degli italiani che dunque devono farvi fronte con le imposte, è anche ampiamente noto che in larga parte (il 70%, come si è notato sopra) questo debito è detenuto da altri italiani. Si tratta dunque, in buona misura, di un debito degli italiani nei confronti di se stessi. Questi argomenti, spesso presentati in modo confuso nei media, tendono a far percepire il problema come scarsamente rilevante o facilmente risolvibile con qualche intervento tranchant (“smettiamo di pagarlo”, “usciamo dall’euro e facciamolo comprare tutto dalla Banca d’Italia”, “tassiamo i ricchi” e così via). Purtroppo, non ci sono soluzioni indolori e molte di quelle prospettate sarebbero peggiori del male. Non c’è alternativa a riprendere un percorso di crescita economica e mantenere una politica fiscale prudente per ridurre il costo del debito e dunque gli interessi da pagare.

Debito pubblico e bene comune

Forse anche per le stesse ragioni, il tema del debito pubblico è per lo più trascurato dal Magistero. Ci sono però almeno due piste di riflessione che consentono di elaborare un argomento. Primo, trattandosi di debito “pubblico” si può tentare di fondare una discussione a partire da quello che uno Stato di diritto dovrebbe fare fino da Leone XIII e la Rerum novarum, cioè garantire il “bene comune”, definito come «l’insieme di quelle condizioni della vita sociale che permettono ai gruppi, come ai singoli membri, di raggiungere la propria perfezione più pienamente e più speditamente» (Gaudium et spes, 1965, 26). Secondo il Catechismo, il bene comune comporta tre elementi essenziali: primo, il bene comune presuppone il rispetto del singolo e la garanzia delle condizioni di esercizio delle libertà naturali. Secondo, il bene comune richiede il benessere sociale e lo sviluppo: spetta allo Stato risolvere i conflitti distributivi fra i diversi gruppi, ma questa azione «deve rendere accessibile a ciascuno ciò di cui ha bisogno per condurre una vita veramente umana (vitto, vestito, salute, lavoro, educazione e cultura, informazione conveniente, diritto a fondare una famiglia, ecc.)» (Catechismo della Chiesa cattolica, 1992, 1908). Terzo, il bene comune implica la pace, la stabilità e la sicurezza di un ordine giusto.

In questo quadro, il debito pubblico può essere visto come una delle “condizioni della vita sociale” e da qui si può argomentare, ad esempio, che un debito pubblico finanziariamente insostenibile è incoerente con il bene comune. Un debito pubblico insostenibile potrebbe infatti essere addirittura contrario all’esercizio delle libertà naturali se dovesse condurre lo Stato ad una politica di “austerità” caratterizzata da tassazione elevata e spesa limitata per realizzare consistenti avanzi di bilancio tesi alla stabilizzazione del debito. Questa politica potrebbe impedire la disponibilità di quei beni necessari per condurre una vita umana e potrebbe arrivare a minare la stabilità di un Paese. Se vuole realizzare il bene comune, allora, lo Stato dovrebbe sempre garantire condizioni di sostenibilità finanziaria per il proprio debito. È quanto afferma il Magistero nel documento Oeconomicae et pecuniariae quaestiones (32) della Congregazione per la Dottrina della Fede, in collaborazione con il Dicastero per il Servizio dello Sviluppo Umano Integrale, del 2018: «Tuttavia è bene rilevare come il debito pubblico spesso è anche generato da una malaccorta – quando non dolosa – gestione del sistema amministrativo pubblico. Tale debito, vale a dire l’insieme delle passività finanziarie che pesa sugli Stati, rappresenta oggi uno dei maggiori ostacoli al buon funzionamento ed alla crescita delle varie economie nazionali. Numerose economie nazionali sono infatti appesantite dal dover far fronte al pagamento degli interessi che provengono da quel debito e devono perciò doverosamente intraprendere degli aggiustamenti strutturali a tale scopo. Di fronte a tutto ciò, […] i singoli Stati sono chiamati a correre ai ripari con adeguate gestioni del sistema pubblico mediante sagge riforme strutturali, assennate ripartizioni delle spese ed oculati investimenti».

Debito pubblico e generazioni future

Una seconda pista di riflessione parte dalla considerazione dei legami intergenerazionali che il debito inevitabilmente crea. Come osservato, il debito è la somma dei disavanzi passati: le generazioni precedenti hanno goduto di una tassazione inferiore rispetto alla spesa erogata dallo Stato e lasciano alle generazioni future un debito da restituire. Questa considerazione crea un esplicito parallelismo tra la questione del debito e la questione dell’ambiente. Anche nel caso dell’ambiente si parla di sostenibilità ambientale: l’uso delle risorse oggi non deve precludere la possibilità di godere di queste stesse risorse domani alle generazioni che verranno. Su questo punto il Magistero è ricco di spunti: per esempio, nella Laudato si’ (2015), Papa Francesco sostiene come «la nozione di bene comune coinvolge anche le generazioni future. Le crisi economiche internazionali hanno mostrato con crudezza gli effetti nocivi che porta con sé il disconoscimento di un destino comune, dal quale non possono essere esclusi coloro che verranno dopo di noi. Ormai non si può parlare di sviluppo sostenibile senza una solidarietà fra le generazioni. Quando pensiamo alla situazione in cui si lascia il pianeta alle future generazioni, entriamo in un’altra logica, quella del dono gratuito che riceviamo e comunichiamo. Se la terra ci è donata, non possiamo più pensare soltanto a partire da un criterio utilitarista di efficienza e produttività per il profitto individuale. Non stiamo parlando di un atteggiamento opzionale, bensì di una questione essenziale di giustizia, dal momento che la terra che abbiamo ricevuto appartiene anche a coloro che verranno. I Vescovi del Portogallo hanno esortato ad assumere questo dovere di giustizia: “L’ambiente si situa nella logica del ricevere. È un prestito che ogni generazione riceve e deve trasmettere alla generazione successiva” . Un’ecologia integrale possiede tale visione ampia» (Laudato si’, 159). In base a questo principio di ecologia integrale, ogni generazione dovrebbe trasmettere alla successiva un debito finanziariamente sostenibile per evitare di precludere alle generazioni che verranno la possibilità di fare esse stesse scelte di stabilizzazione dei consumi nel tempo che hanno potuto fare le generazioni precedenti. Sempre il Papa scrive che «la difficoltà a prendere sul serio questa sfida è legata ad un deterioramento etico e culturale, che accompagna quello ecologico. L’uomo e la donna del mondo postmoderno corrono il rischio permanente di diventare profondamente individualisti, e molti problemi sociali attuali sono da porre in relazione con la ricerca egoistica della soddisfazione immediata, con le crisi dei legami familiari e sociali, con le difficoltà a riconoscere l’altro. Molte volte si è di fronte ad un consumo eccessivo e miope dei genitori che danneggia i figli, che trovano sempre più difficoltà ad acquistare una casa propria e a fondare una famiglia» (Laudato si’, 162).

Verso un’etica del debito pubblico?

Alla luce delle riflessioni precedenti è possibile costruire una “etica” del debito pubblico che consenta di dire quando è “giusto” indebitarsi e quando no? Un giudizio etico sul debito pubblico lo ha dato, recentemente, Mario Draghi. Nella Lectio Magistralis del 1 luglio 2021 all’Accademia dei Lincei, l’allora premier sostenne l’uso del debito come “giusto” per rispondere ai danni provocati dalla pandemia da Covid-19: «Oggi è quindi giusto indebitarsi, ma questo non è sempre vero. Questo mi porta a una distinzione a cui avevo accennato qualche mese fa, tra quello che chiamo “debito buono” e quello che chiamo “debito cattivo”. Ciò che rende il debito buono, o cattivo, è l’uso che si fa delle risorse impiegate. Questa distinzione è particolarmente importante in una fase di transizione come quella attuale, in cui possono essere più marcate le differenze di produttività tra i progetti in cui è possibile investire. Il debito può rafforzarci, se ci permette di migliorare il benessere del nostro Paese, come è avvenuto durante la pandemia. Ci può rendere più fragili se, come troppo spesso è accaduto in passato, le risorse vengono sprecate. Il debito può unirci, se ci aiuta a raggiungere il nostro obiettivo di prosperità sostenibile, nel nostro Paese e in Europa. Ma il debito ci può anche dividere, se solleva lo spettro dell’azzardo morale e dei trasferimenti di bilancio, come successe dopo la crisi finanziaria» (Draghi, 2021).

Draghi sottolinea due questioni etiche che hanno a che fare rispettivamente con l’efficienza e l’equità, che sono i due obiettivi principali del settore pubblico (Musgrave, 1959). Per quanto attiene all’efficienza, il richiamo di Draghi è alla golden rule, all’idea di indebitarsi per investimenti produttivi che hanno come obiettivo una maggior crescita economica (e, per questa via, implicano una riduzione del rapporto debito su Pil). Questi investimenti (per esempio, infrastrutture come strade, linee ferroviarie, ponti, ma anche edifici come scuole, ospedali e asili nido) sono chiaramente un lascito per le generazioni future, che si ritrovano sì un maggior debito da pagare ma anche un maggior patrimonio infrastrutturale che aumenta il potenziale produttivo del Paese. Sono investimenti a favore del bene comune e, non a caso, coincidono in larga misura con quelli che gli economisti chiamano “beni pubblici”, cioè beni caratterizzati da non rivalità nel consumo (nel senso che più cittadini, contemporaneamente, possono fruire di questi beni). Oltre a questi investimenti produttivi, il debito “buono” serve anche per assorbire shock esogeni come guerre o pandemie, oppure ancora per contrastare fasi di recessione. In questi casi, la generazione che fa uso del debito redistribuisce sulle successive i costi delle difficoltà in cui è incappata, una azione che richiama principi di equità intergenerazionale. Si noti che gli effetti positivi sull’economia configurano il debito come “buono” anche perché esprimono nei fatti solidarietà nei confronti di altri Paesi con destini comuni, come per esempio gli altri Paesi dell’Unione Europea. Un Paese prospero, perché ha fatto investimenti produttivi tramite il debito, è un Paese che non vuole pesare sugli altri, non punta ad essere salvato, ma a contribuire alla crescita comune.

Dal debito “buono” al debito “cattivo”

Il debito “cattivo” fa invece riferimento all’uso del debito sia per finanziare spesa corrente invece che investimenti, sia per spendere in disavanzo quando le condizioni dell’economia non lo richiedono. Nel primo caso, l’idea è quella di una generazione che vive al di sopra delle proprie possibilità, ad esempio, pagando pensioni in misura maggiore rispetto ai contributi che vengono effettivamente raccolti o che si possono raccogliere in un dato momento storico. Nel secondo caso, spendendo in disavanzo quando l’economia è già in una fase espansiva, rischiando di far crescere i prezzi in presenza di una incapacità dell’offerta di aggiustarsi rapidamente rispetto alla domanda.

Questa distinzione tra debito “buono” e debito “cattivo” potrebbe arricchire il dibattito tra “rigoristi” e non (che è alla base della rivisitazione delle regole fiscali europee di questi mesi), suggerendo che in un Paese il debito si può e si deve fare quando le condizioni economiche o la necessità di investimenti lo richiedono, ma che non si potrebbe e non si dovrebbe fare quando le condizioni economiche non lo richiedono, soprattutto per finanziare spesa corrente in disavanzo. Per ragioni di giustizia sociale fra generazioni e non solo per questioni tecniche legate alla stabilità finanziaria.

Bibliografia

• Bordignon M., Turati G. (2022), Debito pubblico: Come ci siamo arrivati e come sopravvivergli, Vita e Pensiero.

• Draghi M. (2021), Fiscal policy and the pandemic, «Economia Politica».

• Megliani M. (2021), Il debito estero dei Paesi in via di sviluppo e la dottrina dei debiti odiosi, «Dizionario di dottrina sociale della Chiesa. Le cose nuove del XXI secolo», 4, 63-71.

• Monacelli T. (2022), La svolta della BCE, lavoce.info.

• Musgrave R. A. (1959), The theory of public finance: a study in public economy, McGraw Hill.

Autori

Massimo Bordignon, Università Cattolica del Sacro Cuore (massimo.bordignon@unicatt.it)

Gilberto Turati, Università Cattolica del Sacro Cuore (gilberto.turati@unicatt.it)